一说起AI竞争,大家最先想到的往往是模型有多强、芯片有多快、数据中心建得有多大。可在这些更显眼的东西背后,还有一个没那么热闹、却越来越重要的问题,那就是数据到底怎么传输。AI训练和推理需要把海量数据在芯片、服务器、机柜之间来回搬运。算力越强,数据流动越密;集群越大,互连的压力也越大。TrendForce集邦咨询近期在硅光子产业研究中提到股票配资平台论坛官网,AI数据中心正在走向更高功耗、更高密度和更大规模集群。到这一步,问题就很现实了,数据传输本身,正在变成能耗和成本的重要来源。所以,互连技术不再只是躲在后台的配套环节,它正在变成AI基础设施里绕不开的一道题。

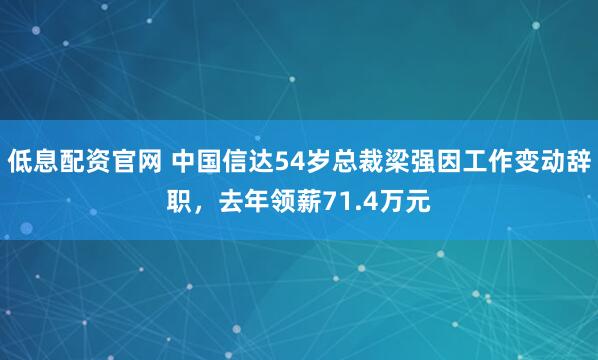

PO和CPO到底是什么?

简单说,NPO和CPO都是把“光通信能力”往计算芯片、交换芯片身边挪。

传统数据中心里,很多光模块是可插拔的,像外接接口一样放在设备边缘。可当传输速率从100G/lane升级到200G/lane,并继续向400G/lane推进时,电信号在铜线里传输的损耗、补偿成本和功耗都会上升。距离越远,越费电,也越难稳定。

NPO,即近封装光学,可以理解为把光学模块放到离交换芯片更近的位置。这样做能缩短电信号传输距离、降低功耗,同时保留一定的模组化、可维修性和多供应商选择空间。所以,NPO更像是未来几年产业相对容易接受的过渡方案。

CPO,即共封装光学,走得更远一些。它把光学引擎和交换芯片做更深的封装整合,优势是高密度、低功耗和更强的系统集成能力,更适合高功耗、高密度的中长期场景。但代价也不小,良率、维修、连接器标准、激光器供应都要跟上,大规模普及可能并不会一蹴而就。

图1:可插拔、NPO与CPO示意图

为什么AI数据中心要用光互连?

AI数据中心的矛盾,正在从“有没有算力”延伸到“算力之间能不能高效协同”。

一个大模型训练或推理任务,通常不是靠单颗芯片完成,而是由成千上万颗AI芯片组成集群一起工作。GPU、交换芯片、服务器、机柜之间,都需要持续交换数据。训练规模越大,参数、梯度和中间结果传输越频繁;推理并发越高,不同计算节点之间的调度和通信压力也越明显。到了这个阶段,单点芯片性能当然重要,但如果数据在集群里流动得不够快、不够稳定,算力就很难被充分用起来。

可以把它理解成一座高度自动化的工厂。生产线再先进,如果仓储和运输系统跟不上,原材料进不来,半成品转不动,最后整座工厂的效率还是会被拖住。AI 数据中心也是类似逻辑。芯片负责计算,但互连系统决定这些芯片能不能像一个整体一样协同工作。带宽、时延、功耗、散热和布线密度,都会直接影响集群的实际效率。

这也是互连架构重要性上升的原因。过去,光模块和连接方案更多被看作通信设备或数据中心网络里的零部件;现在,它们正在进入AI基础设施的核心讨论。互连方案不仅影响数据中心能耗,也会影响AI Factory的扩张速度、算力利用率和供应链控制能力。对云厂商来说,谁能在更低功耗下把更多芯片稳定连接起来,谁就更容易把新增算力转化成可用算力。

PO/CPO未来会有多大的市场空间?

TrendForce集邦咨询预计,CPO/NPO市场规模将从2025年的约1亿美元,快速提升至2030年的390亿美元以上。这个变化不只是一个新市场的放量,更反映出AI数据中心的互连架构正在发生迁移。随着算力集群规模扩大,服务器、交换机与芯片之间的数据传输压力持续上升,传统电互连和外挂式光模块在功耗、带宽密度、时延和散热上的约束会越来越明显,光互连正在从“配套环节”变成AI基础设施升级的重要方向。

但这并不意味着某一条技术路线会完全取代其他方案。TrendForce同时提到,到2030年,可插拔光模块市场规模仍有望维持在近260亿美元水平。也就是说,未来光互连市场更可能是多路线并存。可插拔光模块继续承担成熟、灵活、易维护的主流需求, NPO/CPO则面向更高带宽密度和更短互连距离的场景逐步渗透。技术路线的分化,本质上对应的是不同算力集群、不同交换架构和不同成本约束下的工程选择。

这一变化也会重新牵动产业链价值分布。激光器、光接收器、InP衬底、光纤连接器、硅光芯片、封装测试等环节,都可能随着高速光互连需求上升而迎来价值重估机遇。尤其自2024年以来,InP衬底供应持续偏紧,激光器和光接收器成为产业链优先争夺的关键资源,这说明光互连已经不只是技术路线讨论,而是进入了产能、材料和核心器件的供应链卡位阶段。

换句话说,AI算力扩张带来的投资机会,正在从GPU、服务器继续向高速互连、光模块、硅光子和关键材料扩散。后续值得关注的,不只是CPO/NPO市场本身能长多快,更是哪些环节会在新一轮数据中心架构升级中获得更强的议价能力和国产替代空间。

如何用指数工具布局?

对普通投资者来说,光互连、硅光子和AI算力链条虽然空间较大,但真正落实到个股筛选与择时并不容易。一方面,相关产业横跨通信、电子、半导体、计算机、电力设备等多个环节,涉及激光器、光模块、硅光芯片、封装测试、服务器、交换机等不同方向;另一方面,NPO、CPO、LPO等技术路线仍在演进,量产节奏、客户导入、良率爬坡和单一公司的业绩兑现时间,都存在不确定性。

在这种情况下,如果看好AI基础设施升级和成长科技方向的中长期配置价值,借助指数工具进行分散布局,可能是相对便捷的方式之一。创业板指覆盖一批创新成长方向的代表性公司,在AI算力链、光通信上具备一定敞口。

如果要选择相关指数工具,可关注创业板ETF易方达(159915,联接基金A/C/Y:110026/004744/022907)。它的功能不在于押注某一条技术路线或某一家公司的单点机会,而是提供了一种更宽口径的成长资产配置工具。对于希望参与AI产业链扩散、科技成长修复和新兴产业景气变化的投资者来说,这类宽基指数产品有望在分散个股风险的同时,保留对成长科技方向弹性机会的参与度。

整体看,NPO和CPO走热,背后是AI基础设施从“算得快”进一步走向“连得快、传得稳、耗电低”。短期内,技术路线、量产节奏和供应链良率仍需要观察;拉长看,光互连有望成为AI数据中心升级的重要方向股票配资平台论坛官网,也给成长科技板块提供了新的产业线索。

佳成网提示:文章来自网络,不代表本站观点。